Prefazione:

Cosa sappiamo noi delle banche? E' da poco che si sente dire che le banche hanno uno stra potere, ma fin dove arriva il potere delle banche?

Nel nostro immaginario classico la banca dovrebbere essere un istituto di credito:

Ove tu puoi mettere i tuoi soldi al sicuro dai ladri fisici e con delle carte di debito e di credito puoi fare acquisti in tutto il mondo senza usare i contanti.

Un luogo in cui i tuoi soldi possono generarti un piccolo utile a fine anno poichè tu stai prestando i tuoi soldi alla banca.

Un servizio che ti permette di prelevare una piccola somma di soldi ovunque ti trovi di tanto in tanto.

Un istituto che dovrebbe appoggiarti e credere in te, prestandoti soldi per migliorare la tua attività lavorativa, così che tu possa far girare l'economia e rendere poi i soldi alla banca con calma e con un giusto tasso di interesse.

In ultimo un possibile tramite per investire i tuoi capitali in mercati sufficientemente redditizi a basso rischio.

Questo dovrebbero fare le banche, dovrebbero tornare ad essere banche! Ma non è più così, e forse non lo è mai stato; infatti da quando esistono le banche, se non prima, è nata la truffa camuffata, il raggiro. Le banche sono oramai diventate delle vere associazioni a delinquere, e sono le società più ricche al mondo, detengono il potere e muovono i fili dell'economia a proprio vantaggio, rendendo i cittadini sempre più poveri e dipendenti da esse; senza capire che questo meccanismo le porterà al collasso. Con la mentalità del rimandare si concentrano solo sul loro utile immediato e garantito per il futuro prossimo, demandando alle generazioni successive il problema poichè, essendo private, hanno interesse al guadagno individuale!

L'inizio dei tempi:

Per capire dove è iniziato tutto questo e chi l'ha iniziato bisogna fare un salto indietro nel tempo, quando ancora non esisteva il denaro. Nelle società antiche il commercio era basato sul "baratto" cioè sullo scambio di beni contro beni o servizi, in base alla necessità del singolo per quello specifico bene. Questo creava un valore fluttuante al prodotto che poteva interessare a qualcuno più che ad altri e l'individuo stesso poteva scambiarlo con ciò che più gli serviva.

Che ci crediamo o meno, questa è la vera forma di economia democratica, nonostante essa potesse essere usata male per dissanguare chi nulla aveva; ma questo è intrinseco nell'essere umano, che si crede così evoluto da non notare il grado in involuzione che la sua evoluzione ha creato; involuzione che spesso supera il progresso apparente.

Lo scambio tra oggetti ci rendeva anche liberi mentalmente e creativi, poichè ci permetteva di creare relazioni con tutti per trasferire oggetti ad altri che sapevamo aveverne bisogno.

La vera evoluzione sarebbe una società che basa il commercio su "crediti sociali", ossia su crediti che l'individuo acquisisce dalla società per la sua utilità nei confronti degli altri. Così facendo si annullerebbero le disparità senza però cadere nel comunismo e si appianerebbero le differenze del capitalismo. Chi più sarà meritevole secondo la società, avrà di più ed essendo più meritevole probabilmente si autolimiterebbe e darebbe ciò che ha in eccesso ad altri. Ma questa è davvero ancora solo fantascienza, propria forse solo di una razza extra-terrestre realmente evoluta.

L'illusione psicologica:

Ad oggi quando un oggetto compare nei negozi con un prezzo, sia che esso ti serva, ti piaccia o non ti serva, il suo prezzo e fisso, è standardizzato. Ti viene imposto che quello è il prezzo minimo e giusto per quell'oggetto e ciò ti rende schiavo di tutto. Mentalmente se non puoi permetterti gli oggetti o i beni di cui hai bisogno ti senti fallito, poichè la società di oggi ti costringe a confrontarti a valori di successo o insuccesso solo in base al tuo stato economico standardizzato. Nelle vere società rurali dalle quali discendiamo, il valore di un individuo non è dato dal suo potere economico, ma dalla sua forza di volontà, dal suo ingegno e dal suo impegno nella collettività.

In psichiatria si impara quanto la società industrializzata sia la causa delle maggiori crisi depressive ed ansiogene. Proprio perchè l'individuo è portato a paragonarsi e confrontarsi ad una società non meritocratica, ma ingiusta, basata su valori non legati alla natura sociale del genere umano, ma alla posizione sociale ed economica. "Se non guadagni così, se non vivi li, se non hai questo lavoro o questa macchina", allora sei di serie B o C, non sei uno che conta, o sei un fallito! Questo è quanto la società da noi creata ci sta proponendo!

La nascita del denaro:

Tornando all'orgine, dopo il baratto vennero le prime forme di pagamento date dallo scambio tra tempo dedicato e prodotti necessari. Nacquero i salari, ove i soldati venivano pagati con del "sale", che permetteva loro di conservare il cibo per mesi ed anni. Ad esso si aggiunse poi il pagamento con metalli, quali: argento ed oro. Poichè non erano di facile reperibilità e non tutti potevano andare a cercarli, questi divennero l'unità di scambio antica. Non solo, il diaspro nero, comunemente chiamato "pietra di paragone", è una delle principali forme cristalline della silice. L'uso del diaspro nero è ciò che ha aperto la strada al metallo come merce di scambio e moneta. Su di una pietra di paragone può essere verificata la purezza di qualsiasi metallo tenero confrontando il colore delle tracce che si formano strofinandovelo sopra; questo procedimento permette di risalire rapidamente al contenuto in metallo prezioso. L'oro è un metallo tenero, anche difficile da trovare, denso e conservabile. Per questi motivi, l'oro come denaro si diffuse rapidamente dall'Asia Minore, dove venne inizialmente utilizzato. Tale sistema si diffuse poi al mondo intero.

La pietra di paragone permette inoltre di stimare la quantità di oro in una lega, che deve poi essere moltiplicato per il peso del pezzo di metallo per trovare la quantità di metallo prezioso realmente contenuto. Tutto questo non era agevole da fare. Così per semplificare questo processo, venne introdotto il concetto di monetazione standard. Il titolo delle leghe era prefissato, come il peso delle monete coniate, in modo tale che conoscendo l'origine della moneta non era richiesto l'utilizzo di pietre di paragone o bilance. Le monete erano tipicamente coniate dai governi con procedimenti rigorosamente protetti e poi marcati con simboli che garantivano il peso ed il valore del metallo.

Quindi all'epoca si dava al metallo coniato in monete un valore intrisenco, reale e garantito da chi coniava la moneta. Colui che aveva dell'oro lo portava al suo "signore" ed egli lo forgiava in una moneta di un certo peso prestabilito, quella moneta valeva quanto pesava ed era garantita dal marchcio che portava inciso. Le merci cominciarano a fluttuare sempre meno e livellarsi ad un valore medio di scambio con i metalli. A questo punto sono iniziate le prime truffe, il primo "signoraggio" è nato in tempi antichi.

Il signoraggio:

E' la differenza tra il valore nominale della moneta emessa ed il reale costo per il suo affitto, (poichè gli stati affittano la moneta dalle banche non l'acquistano).

Il termine deriva dal provenzale senhoratge, derivazione di seigneur (corrispondente all'italiano signore). Nel medioevo, infatti, i signori feudali di tutta Europa cercarono di rendersi indipendenti dai sovrani attribuendosi il diritto di battere moneta e la titolarità dei relativi redditi. Quindi è la differenza tra il valore nominale (il numero marcato sul metallo) della moneta ed il suo costo di produzione.

Anticamente come abbiamo detto, coloro che possedevano dell'oro, visto che non era facile pesarlo e scambiarlo grezzo, preferivano farlo forgiare in monete e per questo pagavano una piccola percentuale al "signore" (enti statali preposti o signori feudali in seguito) per il lavoro svolto. Cosa fecero però i governanti del tempo? Dopo un certo punto si resero conto che avrebbero potuto guadagnare di più da questa operazione e non solo pagarsi il lavoro di produzione, con un piccolo "surpluss". Bastava assottigliare un po' la moneta e metterci meno oro: nessuno se ne sarebbe accorto. Ormai progressivamente si era passati mentalmente a riconoscere nella figura stampata sulla moneta il valore, e non più il peso specifico. Questa è stata la prima forma antica di "signoraggio", quindi un illecito guadagno trattenendo furtivamente parte dell'oro dato, truffando i consumatori nel valore intrinseco del peso della moneta.

Ad oggi il signoraggio si è ulteriormente affinato ed ha assunto un ruolo fondamentale nell'emissione di moneta, rendendoci tutti schiavi ed impotenti; come è avvenuto tutto questo?

La svolta per le banche:

Coniare moneta con metalli pregiati divenne sempre più difficile: i metalli spesso scarseggiavano e quindi si utilizzarono via via metalli meno pregiati. Tale sistema non garantiva però una stabilità futura. Quindi il sistema delle merci di scambio, in molti evolvette in un sistema di "denaro convertibile". In questo sistema il denaro di per sé non ha alcun valore intrinseco, ma può essere convertito in merci che lo hanno. Valute cartacee e monete di metallo non prezioso erano coperte dalla promessa di un governo o di una banca di trasformarlo in una determinata quantità di metallo prezioso, come l'argento. Ad esempio, da qui deriva il termine "British Pound", che era un'unità monetaria garantita da una libbra ("pound") di argento al 92.5%. Nacquero dei contratti di carta nella quale era scritto un valore nominale ma garantito, più sicuro da trasporatare, "la nota di banco", che certificava l'esistenza del deposito. Così che se un individuo avesse voluto riscuotere tale credito sarebbe andato in banca o dallo stato ed avrebbe scambiato quel contratto con un contro valore fisico in metallo prezioso.

Nessuno però aveva interesse nel farlo poichè il metallo non era nuovamente scambiabile e quindi i contratti cominciarono ad essere scambiati tra persone nel commercio; attribuendo noi mentalmente un valore reale ad un foglio stampato, poichè garantito da un ente da noi riconsciuto come stato o banca.

Questo è ciò che noi ancora facciamo oggi, e pare non ci sia nulla di strano, ma non è così. Questa è la base che ha creato il sistema che ci rende schiavi, ci costinger in catene che neanche vediamo. Mentre noi, ogni giorno impegnamo il nostro tempo per lavorare e sopravvivere, e siamo fisicamente e mentalmente impegnati in tali attività, vi sono persone la cui attività giornaliera è quella di trovare modi per vincolare, truffare ed imbrigliare chi di loro si fida e si affida. Queste sono le banche, e di seguito verrà spiegato come ciò avviene.

La realtà odierna:

Quasi nessuno di noi si chiede o sa realmente: "Da dove arrivano i soldi che noi usiamo? Chi li produce? Esiste un controvalore ad essi? Come è regolata la necessità di denaro?" Ecco come dovrebbe essere, simile a come era in origine. Noi pensiamo sia ancora così, poichè ci hanno fintamente condotti a credere che sia così.

I soldi dovrebbero essere prodotti ed emessi dagli Stati, precisamente dalla "Zecca di Stato", la quale dovrebbe emettere tanti soldi quanto è il loro controvalore in materie preziose, ossia in riserve auree. Questo garantirebbe la solidità della moneta e permetterebbe di compensare le crisi economiche. Semplificando, se uno stato è indebitato potrebbe vendere parte delle sue risevere auree o in caso contrario comprarne ed emettere i soldi che servono, ritirare, se vi sono, i soldi in eccesso, regolando le oscillazioni in modo corretto. Così facendo avrebbe sotto controllo la massa di denaro circolante che deve avere un suo controvalore fisico. Essendo i soldi emessi dagli Stati, essi non sarebbero che un mezzo per sostenere l'economia; quale è invece la realtà? Per noi europei, prima dell'avvento dell'Euro, esisteva la speranza che ogni Stato potesse riprendere il controllo sulla propria valuta. Oggi non è più così! Infatti con l'istituzione di una Banca Centrale Europea (BCE, con sede a Francoforte) che emette i soldi per tutte le nazioni della comunità europea, con le imposizioni attuali risulta, impossibile; se non uscendo dall'Euro, avere autonomia locale e soprattutto Statale.

Cosa sono le banche:

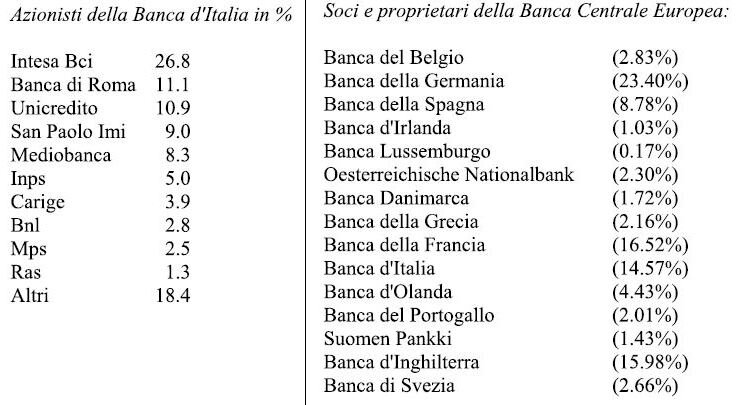

I soldi, tutti i soldi cartacei che circolano, sono stampati non dallo stato, ma dalle banche. Cosa sono le banche? E chi è a capo di esse? Sono delle società private, delle (SPA) che sotto nomi ingannevoli danno l'idea di essere enti statali, ma non e così. Bensiamo ad esempio a: "Banca d'Italia", si pensa che sia la banca dello stato Italiano: no! E' una società completamente privata! Oppure la "Federal Reserve" americana, che stampa tutti i dollari americani; è una società privata che dovrebbe avere nei suoi cavò la quantità di oro proporzionale alla quantità di denaro emesso. Non solo non è così, pare che le sue riserve non abbiano neppure un centesimo di contro valore in oro rispetto al denaro circolante. Basta pensare che se si cerca la Federal Reserve sulle pagine azzurre di Washington dove c'è l'elenco degli enti statali, non la si trova. Occorre cercare nell'equivalente delle pagine bianche tra i privati. Fino a questo punto non pare ci sia nulla di grave se non per il mancato controvalore in metalli preziosi. Quest'ultima cosa è già gravissima di per sè, poichè crea inflazione. Le banche sono private ed allora? Beh quando si privatizza un bene (poiché i soldi sono un bene dei cittadini) c'è sempre il rischio che qualcuno faccia i propri interessi in modo illecito. Se le banche sono delle società, come tutte le società, vogliono fare profitto. Come una società che fa scarpe vuole vendere tante scarpe, così una società che presta (ricordiamoci, "affitta i soldi", i soldi sono suoi) offre un servizio a noi, ma i soldi devono poi tornare alla banca centrale, (che fintamente sostiente essere questo l'unico modo per regolarne la quantità in cirolazione). Se una società privata fonda il suo business sull'affitto di servizi, vuole che esso lo renda, giustamente; quindi vuole che i soldi che lei affitta le portino più profitto. Come fanno le banche a raggiungere il loro profitto e riusciranno a raggiungerlo lecitamente? Vi verrà di seguito svelato come le banche operino, prima però vogliamo capire chi sia a capo delle banche e come esse siano tutte interrelate tra loro; non solo a livello nazionale, ma anche a livello Europeo e mondiale. Infatti se Banca d'Italia è divisa tra banche di privati, la stessa Banca d'Italia è azionista della banca Europea, unita alle altre banche dei vari stati anch'esse private. Quindi la BCE è ufficialmente una banca privata.

Dal Sole 24 ore quote pressochè invariate dal 1948 ad 0ggi

Nella lista qui sopra ci sono le banche che partecipano al signoraggio europeo perché fanno parte del sistema. Vi sono però delle banche come quella d’Inghilterra, di Svezia e Danimarca che partecipano al Signoraggio europeo nonostante non abbiano adottato l’euro come moneta interna. Prendono cioè il 100% del Signoraggio della loro moneta e in più una fetta del Signoraggio europeo! In sostanza noi italiani senza saperlo stiamo pagando le tasse anche a questi paesi!!!

Torniamo alla Federal Reserve, la banca più potente al mondo, essa non solo non compare nelle pagine azzurre ma ha sede a Puerto Rico ed è di proprietà di 12 banche private chiamate la Federal Reserve System.

I gruppi bancari del Federal Reserve System

Se voi fate una ricerca su google italiano digitando: "Israel Moses Seif Bank d'Italia", non trovate niente! Solo pagine che parlano di truffe e finanziamenti, ma non compare nulla! Quindi una banca con sede in Italia, ma non operante in Italia e non presente in rete per poter avere informazioni, è tra i maggiori azionisti della banca più forte al mondo.

Se voi guardate con attenzione quanto sopra, vedrete che la banche principali di ogni stato sono le proprietarie della banca Europea ed anche della Federal Reserve. Quindi tutto il mondo monetario è nelle loro mani poichè (gira che ti rigira), sono sempre loro i proprietari.

Le origini delle banche:

In origine le banche non avevano facoltà di stampare moneta, ma solo funzioni di deposito e prestito. Esse hanno origini antichissime: i privati avevano manifestato il bisogno di affidare i loro beni ai sacerdoti già tra i sumeri, popolazione dell'antica Mesopotamia, e tra i popoli della Grecia antica, dove accanto ai templi nacquero in un tempo successivo i "trapeziti", banchi dietro i quali lavoravano i sacerdoti.

Nel Rinascimento, oltre alle normali funzioni di prestatori, custodi e cambiavalute, i banchieri fiorentini assunsero anche quella di garanti dei pagamenti, firmando lettere di credito che li impegnavano a pagare somme per conto di chi le portava: fu la prima comparsa degli assegni, che liberavano i mercanti e i sovrani dal rischio di portare con sé grandi quantità di contanti o merci preziose. Infatti furono proprio i banchieri fiorentini a inventare le prime lettere di credito e i buoni del tesoro. Fu proprio questa attività così lucrativa che fece di Firenze una delle città più ricche e potenti del mondo. All'inizio del XV secolo Firenze contava una ottantina di banche che facevano prestiti a Re, Imperatori e Papi e con un reddito superiore a quello dell'intera Inghilterra.

La prima banca in senso moderno nacque nel 1406 a Genova. La novità era che il "Banco di San Giorgio", questo il suo nome, fu il primo ad occuparsi di gestione del debito pubblico e venne definito dal Machiavelli uno stato nello stato, ossia una vera e propria istituzione pubblica nella quale i genovesi si riconoscevano molto più che nel governo.

Nella lista delle banche di antica fondazione si annoverano anche:

Monte dei Paschi di Siena fondata nel 1472

Banca del monte di Lucca fondata nel 1489

Tavola Pecuniaria di Palermo fondata nel 1552

Compagnia di San Paolo (Istituto Bancario San Paolo di Torino) fondata nel 1563

Cassa depositi di Napoli (Banco di Napoli) fondata nel 1584

Berenberg di Amburgo fondata nel 1590

Stockholms Banco fondata nel 1657

Child & Co di Londra fondata nel 1664

C. Hoare di Londra fondata nel 1672

Coutts di Londra fondata nel 1692

The Bank of Scotland fondata nel 1695

Bank of New York fondata nel 1784

The Bank of the Manhattan Company (in seguito JPMorgan&Co.) fondata nel 1799

N M Rothschild di Londra fondata nel 1811

Banco delle due sicilie fondato nel 1816

Nel 1910 ci fu una riunione segreta in una proprietà di JP Morgan sull'Isola di Jeckyll Island in Georgia nel quale i dieci partecipanti usarono nomi in codice e stabilirono di chiamare la banca "Federal Reserve". In questo modo alla gente pareva che la banca fosse federale, ossia statale. Tutti i dollari venivano stampati dalla zecca dello stato ma sotto controllo della FED, così che il popolo percepisse che era parte del governo e fosse il governo e quindi il popolo ad avere il potere sulla moneta. Pare che tutti i presidenti vengano sovvenzionati in campagna elettore dalle banche in cambio del continuo tacito accordo con la FED.

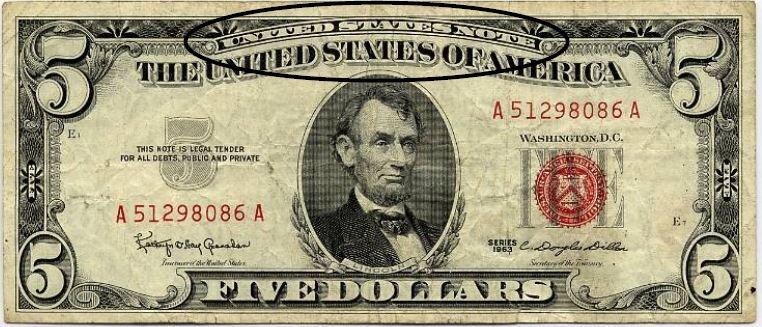

I servizi investigativi americani sostengono che almeno tre presidenti statunitensi sono stati assassinati proprio per una questione monetaria. I vari presidenti americani che hanno cercato di ostacolare i banchieri fin dai tempi dei primi presidenti sono stati assassinati. I due più famosi sono Abramo Lincoln e John F. Kennedy. Quest'ultimo il 4 giugno 1963 ordinò l’emissione (Ordine Esecutivo nr.11110) da parte del Ministero del Tesoro di oltre 4 miliardi di dollari con banconote che recavano la scritta “United States Note” invece di “Federal Reserve Note”. Casualmente dopo pochi mesi Kennedy fu eliminato e la prima cosa che fece il suo successore, Lyndon Baines Johnson, fu di ritirare dalla circolazione quei dollari del “popolo” sostituendoli con quelli dei “privati” della Federal Reserve (FED) appunto. Il presidente Regan cercò di ostacolare la FED dichiarando pubblicamente che lo Stato non avrebbe più dovuto rendere conto alla FED; pochi mesi dopo fu vittima di un attentato. Dopo il suo ricovero fece una nuova dichiarazione elogiando il buon lavoro svolto dal presidente della FED.

Come operano le banche :

Abbiamo capito che le banche emettono denaro quando uno stato chiedo loro di farlo; dovrebbero avere un contro valore in oro, ma non è così. Esaminiamo il resoconto di Banca d'Italia nell'assemblea dei soci nel lontano 2005 sul resoconto 2003-2004.

Riserva Aurea

Banconote in circolazione

Come si può notare le banconote in circolazione eccedono sempre più e di gran lunga il loro controvalore in oro. Dopo la caduta dell'accordo di Breton Woods che fissava le valute in oro, le banche hanno preso il monopolio. L'accordo fu sciolto il 15 agosto del 1971 a Camp David dal presidente in carica Nixon, non per qualche strana manovra politca, ma perchè le riserve auree di Fort Nox che avrebbero dovuto compensare la quantià di dollari stampati, ne coprivano sola una infinitesima percentuale. Una decina di anni fa le riserve auree dell'intero pianeta non superavano le 200 mila tonnellate, ma l'equivalente della moneta circolante era oltre i 75 milioni di tonnellate. Ad oggi è esponenzialmente di più, tant'è che si pensa sia incalcolabile. Le banche stampano indiscriminatamente denaro poichè a loro non costa nulla, anzi guadagnano da esso, ma chi paga questo denaro? Lo paghiamo noi cittadini con le nostre tasse! Gli stati prendono in prestito denaro e poi con le nostre tasse ripagano i privati proprietari delle banche. Si spiega quindi perchè a loro convenga stampare soldi. Ora spiegheremo come e perchè non si potrà mai sanare il debito contratto dagli stati.

Il signoraggio odierno:

Se avete letto la parte sul signoraggio, siete informati su come operano le banche odierne il signoraggio. Avendo il ruolo di stampare soldi, esse stampano la moneta cartacea richiesta dagli stati. Quando uno stato è indebitato, considera se può indebitarsi ulteriormente e stabilisce un piano di rientro decennale o ventennale per ripagare il suo debito: chiede quindi alle banche il prestito di soldi che servono per le varie spese dello stato. Così la banca stampa le banconote; per ogni banconota la banca ha un costo fisico di carta, inchiostro, manodopera, ammortamento maccinari. Si è visto che tale costo incide di circa € 0,05 centesimi per banconota, in più essendo la banca una società privata vuole il suo guadagno. Sarebbe corretto che facesse pagare ogni banconota allo stato, il solo valore intrinseco, ossia € 0,05 più una piccola percentuale di guadagno concordato con il committente (cioè lo stato). Invece, presta, ossia "affitta" non vende, allo stato una banconota, ad esempio da € 100,00, al costo nominale di €100,00 più € 2,50 che la banca definisce come "tasso di sconto" appunto 2,5%). Quindi per ogni pezzo da € 100 emesso, lo Stato s’indebita di 102,5 euro. Questo debito viene ribaltato sui cittadini che devono ripagarlo attraverso le tasse, appunto. Poichè la banconota vale meno di quanto è costato affittarla gli Stati si indebitano sempre più, sperando in una crescita dell'economia per essere in grado di rientrare del debito o di ridurlo; ma se alla fonte il prodotto costa più di quanto lo si rivende, la società (in questo caso lo Stato) sarà sempre in perdita. Essendo poi un prodotto affittato dovrei ritornare in mano alle banche che lo hanno emesso. E' ripagabile l'interesse sul debito? L'interesse non è ripagabile. Poichè i soldi sono prestati agli Stati e poi su tali soldi si richiede un interesse, esso non solo non è pagabile, perchè il denaro vale meno di quanto è costato affittarlo, ma è anche fisicamente impossibile. La banca infatti, affittando e quindi stampando o attribuendo telematicamente una certa quantità di soldi, su 100 ad esempio ne richiede a rimborso 110. Questi dieci non sono mai stati creati né stampati, quindi l'unico modo per ripagarli è chiedere un altro prestito ed indebitarsi perciò sempre di più!

Ameno che l'economia sia così forte da permettere guadagni su scambi internazionali con altre valute. Dal risanare il debito nessuno stato potrà mai liberarsi.

La FED è talmente forte che esiste una legge costituzionale che impedisce allo stato americano ed al consiglio di fare accertamenti o azioni nei confronti della Federal Reserve. Nessuno può entrare nella FED, nè polizia nè servizi segreti, nè funzionari dello stato e neppure il presidente dello stato; la Federal Reserve è sopra tutti!

Lo stato, che ha potere di stampare moneta perchè non lo fa? In realtà gli stati europei coniano solo le monete in rame da 1 centesimo ed il costo per tale conio è pari a 2 o 3 centesimi per moneta. Quindi lo stato si indebita del doppio o più ogni volta che conia tale moneta. In passato l'Italia ed anche gli Stati Uniti batterono moneta propria per un breve periodo; ciò avrebbe in poco tempo risanato tutti i debiti, poichè non era un costo per lo stato, ma un servizio. Lo stato non conia e non stampa più soldi, perchè le banche ne hanno il potere! Fanno affari illeciti con i nostri governi o minacciano e non solo, uccidono fisicamente coloro che li ostacolano. L'interesse che si genera sui soldi prestati è talmente alto da superare spesso il prestito stesso.

Le banche quindi stampano soldi che non valgono nulla (solo carta) e poi chiedono interessi reali agli stati che devono pagare il debito. Qualora non riescano a soddisfare le richieste, le banche si impadroniscono di beni fisici dello stato. Uguale procedimento viene messo in atto dalle banche minori nei confronti dei mutui o dei prestiti, costringendo i correntisti ad impegnare beni fisici molto superiori ai soldi chiesti in prestito. Nel caso in cui il debito non venga onorato ad ogni scadenza, scattano sanzioni enormi o il sequestro di beni fisici.

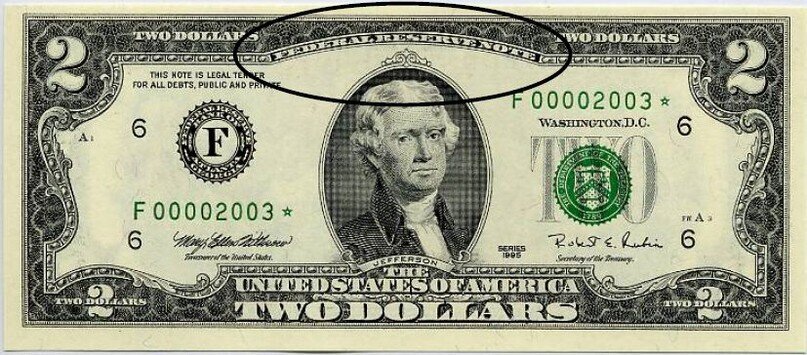

Banconota statale

Banconata della banca privata

Banconota statale

Banconata della banca privata "Federal Reserve note"

Inserisco una paio di video corti qui sotto di Giulio Tremonti, (ministro dell'economia sotto il governo Berlusconi); Giacinto Auriti, economista e docente di: diritto internazionale, diritto privato comparato e teoria generale del diritto, oltre che per i corsi di perfezionamento degli studi dei valori giuridici e monetari; è stato fondatore della facoltà di giurisprudenza dell'Università di Teramo, della quale è stato preside. Bruno Amoroso, economista e professore emerito all'università dell'Università di Roskilde (norvegia). Per finire un giornalistà rinnomato come Giulietto Chiesa che è stato corrispondente da Mosca per l'Unità e La Stampa, oltre che per il TG5, il TG1 ed il TG3.

La riserva frazionaria:

Questa è un'altra forma di truffa antica attuata dalle banche; si base sul dare in prestito denaro che non si possiede chiedendo il pagamento di interessi su ciò che si è prestato, che però non esiste. In passato il prestito era basato sul fatto che un numero di correntisti versavano i loro soldi in banca e la banca poteva prestare il denaro a terzi in cambio di interessi oltre la somma prestata, basandosi sul fatto che non tutti i correntisti avrebbero ritirato i soldi nello stesso momento. Oggi è più facile ancora, poiché i soldi sono solo numeri su di un computer, e se anche tutti i correntisti richiedessero i soldi, la banca non farebbe altro che chiedere alla banca centrale di stampare l'equivalente richiesto dal nulla poichè, come abbiamo visto, non vi è un controvalore che limita la stampa di denaro. In tal modo si è creato un sistema di servitù in cui noi lavoriamo per ripagare un debito altissimo che i nostri stati hanno contratto fittiziamente con le banche e che esse ci impongono prestandoci soldi che non hanno ed, ancor peggio, i soldi di altri cittadini ai quali non pagano nessun interesse. Se occorre stampano soldi dal nulla al prezzo di sola carta o semplicemente li creano come numeri su di un computer. Se non si riesce a far fronte al debito le banche si impadroniscono di tutto ciò che possono ad un valore immensamente superiore di quanto ci hanno prestato. Può accadere che un indebitato (imprenditore, lavoratore, ecc.) non possa pagare, fallisca, diventi cioè insolvente. In quel caso la banca è costretta a registrare quel prestito andato male alla voce perdite. Non è una grande tragedia per la banca, visto che possiede fisicamente solo una frazione del denaro. Ma una perdita contabile è pur sempre una perdita per la banca e per gli azionisti della banca; la banca però non può fallire, infatti ogni banchiere sa che non gli sarà permesso fallire dalla banca centrale e perciò non dovrà rendere conto dei suoi prestiti più folli. E’ questo il motivo per cui le banche sono severissime quando si tratta di prestare 50.000 euro a un lavoratore e invece sono generosissime quando si tratta di prestare milioni o miliardi di euro a ditte come Parmalat, Fiat o allo Stato.

Aprire un piccolo prestito costa come aprirne uno miliardario, solo che quest’ultimo fa guadagnare molto di più. E se la Fiat non paga sarà lo Stato o la Banca Centrale a salvare il banchiere, con la scusa che “bisogna salvare il sistema”. Se diventa insolvente invece l’operaio col mutuo per la casa, non vi sarà nessun intervento pubblico e la casa gli verrà sequestrata immediatamente!

Ecco perché la banca presta volentieri i soldi a Stati oppure a ditte come Parmalat, Cirio, ecc., pur sapendoli insolventi. Per una banca, quando un debitore estingue il suo debito e restituisce il capitale è un fastidio, dovrà trovare qualcun altro da indebitare che lo sostituisca. La cosa che conta per la banca è che il debitore continui a pagare gli interessi, magari in eterno, o il più a lungo possibile, come gli stati....

La moneta informatizzata:

Con l'avvento dei computer, le banche stampano meno soldi, però attribuiscono su di un computer i soldi agli Stati ed ai cittadini, applicando sempre il signoraggio e la riserva frazionaria, ma non avendo neanche più le spese di 5 centesimi. Inoltre poichè i soldi sono affittati agli Stati, tale prestito viene inserito come un passivo in bilancio e le banche non pagano alcuna tassa, poichè è un credito che devono riscuotere.

Rapporto di Banca Italia nel 2005

Scarica il rapporto Banca Italia per vedere le voci di passività e capire tu stesso: ![]()

Basta pensare che solo negli anni dal 2000 al 2010 la Federal Reserve ha creato dal nulla (tra banconote stampate e numeri su computer) con nessun contro valore, la somma di equivalente a 1.000 trilioni di dollari ossia pari a 15 volte il prodotto interno lordo dell'intero pianeta. Tale denaro ha generato un così grande debito che nessuno stato è o sarà mai in grado di ripagare. Questo sistema rende gli stati strozzati e schiavi a vita.

La garanzia del prestito:

Gli Stati danno come garanzia in cambio dei soldi prestati loro dalle banche, i loro titoli di stato. E le banche, vedremo in seguito, come impongono allo stato, di versare loro un interesse deciso dalle banche, non dallo stato, (in Italia è in media il 7%). Poi i titoli presi a garanzia, Banca Italia li rivende a noi cittadini, che vincoliamo al 2,5% in media che è il tasso di inflazione. Quindi le banche riprendono i nostri soldi gratuitamente, li usano per generare altri soldi ed a noi non danno realmente nulla in cambio. Questo capita con qualunque investimento che renda un 3-4% annuo vincolando il capitale e mettendolo a rischio: come gli investimenti in azioni offerte dagli investitori istituzionali (leggete la parte sui Titoli di Stato, dopo l'ultimo video sulla pagina: "l'Economia Reale"). Poichè molti hanno perso fiducia in tali investimenti ed hanno deciso di lasciare i loro soldi in banca senza investirli, con la speranza di guadagnare qualcosa sugli interessi passivi, ecco che le banche hanno eliminato gli interessi standardizzati fissandoli a circa lo 0,5%, e facendo pagare vari servizi fittizzi si sono ripresi anche quello 0,5%. In questo modo anche i soldi depositati in banca ogni anno valgono meno e spingono la gente a vincolarli in titoli di stato che possano rendere quel minimo che come spiegato sopra, è anch'esso fittizio. Anche le banche che offrono il 3-4% lordo illudono solo i loro investitori poichè alla fine i conteggi sono sempre gli stessi.

Squilibrio tra interesse e prestito:

Gli stati ed il debito strozzino:

Gli Stati per poter rientrare del debito emettono i famosi titoli di stato (Buoni del Tesoro), che non sono altro che il bisogno di altro denaro per pagare i debiti. A fronte di questi soldi gli Stati pagano altri interessi, nella speranza di poter far ripartire l'economia e pagare i servizi per la nazione. Pensiamo alla speculazione di questi ultimo decennio operato delle grandi multinazionali nei confronti di quegli Stati dichiarati in fallimento, come: Grecia, Portogallo, Irlanda. Non solo le grandi banche, ma anche nazioni più forti come la Cina e la Russia comperano obbligazioni di tali stati poichè essi pagano altissimi interessi pur di avere liquidità ed in casi estremi sotto ricatto da banche di altri stati danno a garanzia beni del paese. Alcuni stati come la Cina che cresce troppo rapidamente, comperando i titoli di stato di questi paesi diminuiscono il potere della loro valuta sul breve termine migliorando i rapporti commerciali internazionali, e sul lungo riguadagnando per i tassi di interesse alti che si è garantita con la speculazione obbligazionale e si impadronisce di beni di proprietà dello stato indebitato, in questo modo guadagna tre volte.

I grandi gruppi finanziari (quindi grandi investitori bancari) sono talmente potenti che alcuni di loro hanno nel portafoglio più soldi di un intero stato. Per esempio la Black Rock Investement al suo attivo ha più capitali dell'intero prodotto interno lordo tedesco. Quindi i loro amminstratori delegati contano pìù di un presidente del consiglio o di un cancelliere. Come fanno a pilotare il debito? Tali corporazioni sono anche le sostenitrici economiche di quelle famose agenzia di "raiting" come: Standard & Poor's, Fitch, Moody's. Esse sono altri gruppi finanziari detenuti e sostenuti appunto da Black Rock, City Group, Goldman Sachs, etc.. Tali agenzie stabiliscono che l'economia di alcuni Stati non è più considerata attendibile, e gli ricattano minacciandoli di far perdere loro quella che viene definata la tripla A oppure la doppia A etc. come la minaccia all'Italia nel 2018; questo fa si che gli investitori di tutto il mondo non credono nelle società quotate in borsa di questi Stati, nè vogliono comperare i titoli di stato di queste nazioni. Tali nazioni, sotto ricatto dalle grandi banche, sono costrette ad applicare i tassi di interesse imposti loro dalle multinazionali finanziarie. Gli interessi sui titoli di stato imposti all'Italia nel 2010 erano 7%, mentre per la Grecia erano del 15%. E' così che i grandi investitori indebitano ancora più gli Stati. L'Italia ad esempio, nel 2018-19, doveva (del nostro debito di quasi 2360 miliardi) ben 860 miliardi di euro di soli interessi. Quando poi uno stato membro dell'unione europea denuncia il fatto di non poter sostenere tali abusi e sopprusi; ed il loro leader chiede di indire un referendum popolare per decidere sulla permanenza nel mercato europeo, il paese viene considerato non più attendibile e viene rovesciato. Al suo posto viene eletto un governo tecnico con a capo un banchiere che imposta un regime autoritario a favore della BCE, come è capitato in Grecia e poi in Italia.

Il debitore ideale è quindi lo Stato: la banca presta il denaro allo stato comprandogli i titoli ed imponendo in molti casi il tasso di interesse che lo stato le deve pagare. Le banche non si aspettano che lo Stato alla scadenza dei Bot paghi tutti i suoi interessi, se non con l’emissione di nuovi Bot di pari ammontare della differenza dell'interesse non pagato, a scadenza più lontana. Questo è l’eterno debito dello Stato, e non risulta nella storia che nessun Stato sia mai riuscito ad uscire da questa morsa. Tutto ciò è ben accetto dalle banche, che continuano a lucrare gli interessi sui Bot, e possono in ogni momento rivenderli al pubblico, generando ulteriore credito.

Accade sempre più spesso che gli Stati, soprattutto nel terzo mondo, non riescano a pagare non solo i debiti ma nemmeno gli interessi sui debiti. Quando uno stato debitore non ce la fa più a pagare nulla o quasi degli interessi, la banca lo soccorre (ovviamente nel proprio interesse). Se lo stato debitore si dichiara insolvente, la banca dovrà cancellare il prestito dai suoi libri contabili e pagare con i soldi degli azionisti e padroni la perdita, ma la cosa è assolutamente inconcepibile per i banchieri. La banca perciò apre al debitore un altro prestito (secondo prestito), creando dal nulla il denaro nuovo necessario a pagare gli interessi del primo debito. Questo sistema si chiama “prestito-ponte” e viene utilizzato sempre più spesso verso i paesi poveri. Il nuovo denaro non entra nemmeno nel paese, ma passa da una scrittura ad un’altra della banca creditrice. Il vecchio prestito andato male resta nei libri contabili come attivo, anzi l’attivo è addirittura accresciuto del nuovo prestito e produce ulteriori interessi per la banca.

Se lo Stato, ulteriormente indebitato, inizia a non pagare più gli interessi, immediatamente i banchieri chiedono l'intervento del Fondo Monetario Internazionale (FMI), il quale emette un ulteriore prestito (e siamo al terzo) che servirà per pagare gli interessi dei due prestiti precedenti. In pratica il debito che si contrae con il FMI viene prolungato nel tempo, cioè per l’eternità e stringe in una morsa mortale lo Stato. Il FMI per questo prestito costringerà modifiche e riduzioni delle spese sociali importantissime come: sanità, previdenza, istruzione, ecc. Si impadronirà quindi di: società statali e di beni fisici, privatizzerà servizi etc... Ai banchieri poco importa se uno stato fallisce, ad essi basta mantenere costante e insoluto il debito e recuperare quello che è possibile dai debitori, siano soldi o proprietà.

Il Futuro:

Queste multinazionali non solo impongono il tasso di interesse, ma chiedono anche ulteriori garanzie in cambio, come alla Grecia a cui le le banche Irlandesi hanno chiesto in Garanzia il "Partenone". Il nostro governo sotto la guida Monti ha proposto di vendere il "Colosseo" ed altri beni dello stato. Alcuni penseranno che non c'è nulla di male anzi potrebbe essere un bene, ma non si pensa che, quando verrà imposto un costo per visitare tali opere i derivati non resteranno più nelle casse italiane ma andranno nelle mani di queste multinazionali. Questo impoverirà il prodotto interno lordo incidendo sulle entrate del turismo, che per alcuni Stati è la principale fonte di reddito. L'obbiettivo delle banche è quello di costringere gli Stati a privatizzare tutto, dai beni ai servizi. Tali privatizzazioni finiranno nelle mani di società straniere, gli Stati si indebiteranno sempre più e cercheranno di aumentare il debito allontanando il rientro.

Ma questo può portare solo a due scenari: Il FALLIMENTO reale di uno stato o la GUERRA tra gli Stati, che non sarà necessariamente con missili e soldati, potrà essere tecnologica o alimentare, elettrica. Non crediate alle previsioni che dicono che si uscirà dal debito nei prossimi anni, poichè non è così! La crisi è appena iniziata, abbiamo retto dal 2001 al 2008, poi siamo crollati e come gli stati che si sono resi schiavi del debito e non potranno uscirne con le finte proposte che mettono in campo. La crisi del '29 è nulla rispetto a ciò che ci attende se non si limita lo strapotere bancario. Tale crisi si risolse solo dopo 10 anni quando scoppiò la 2° guerra mondiale e le banche finanziarono entrambe le parti del conflitto così da impoverire alcuni Stati e favorirne altri garantendosi il monopolio.

Le lobbi bancarie:

Le multinazionali finanziarie detengono il potere di tutto, poichè controllano tutto: Energia, Sanità, Educazione, il settore primario delle materie prime ed anche il potere nei confronti degli Stati, imponendo loro regole e leggi. Tutto questo è attuato mediante il controllo della finanza, ossia controllando l'orgine del denaro. Quello che leggete in queste pagina è solo ciò che si è scoperto negli anni, ma chissà quante altre cose sono ancora nascoste che non conosciamo, o forse non sapremo mai. Se si controllano tutte queste realtà si ha davvero in mano il mondo. Proviamo a pensare ad una cosa semplicissima: basterebbe togliere l'elettricità per una settimana o un mese in una paese o in un continente, giustificandola come tempesta magnetica solare e si causerebbero più morti che per una guerra mondiale. Chi ha il potere su tutte queste multinazionali, ha il potere e la "non umanità" di strangolare gli stati, pensate che si farebbe qualche remora? La risposta è no! Non se la farebbe....

Possibilità alternative:

Lo scenario mondiale non è roseo: nonostante il grande sviluppo dell'ultimo secolo ci stiamo avviando come un treno in corsa e senza freni verso la catastrofe. Invertire la marcia è pressoché impossibile. Se siamo fortunati possiamo però deviare il nostro destino e progressivamente rallentare e cambiare tendenza. Questo può essere fatto solo con una politica monetaria differente, volta a sostenere gli Stati e non ad impoverirli. Oppure possiamo tornare a monete locali coniate dallo Stato e non dai privati, con un reale controvalore che le bilanci. Possiamo domandarci cosa succederebbe se le banche cambiassero l'atteggiamento nei confronti dei debitori? Anche se le banche cambiassero comportamento e non riscattassaro gli interessi sul debito nella maniera attuale non si risolverebbe comunque la crisi; poichè il surpluss di moneta in circolazione è e sarebbe troppa comunque. Anzi, molti Stati ne farebbero stampare molta di più, fino a che l'inflazione crescerebbe a dismisura e tutti i nostri soldi non varrebbero più nulla. L'avvento dell'Euro per noi europei è stato più negativo che positivo; poichè gli stati ammessi sono troppo squilibriati economicamente tra loro, troppo rapidamente è stata introdotta la nuova valuta, la quale avrebbe dovuto essere affiancata dalle monete locali per diversi anni. Si è visto a distanza di questi anni che tutti i paesi europei che non abbandonato la moneta locale per l'Euro hanno avuto una economia stabile ed in crescita, tutti i paesi con l'utilizzo dell'euro sono caduti in recessione o sono cresciuti molto meno. Inoltre tutti i nuovi paesi entranti nell'euro zona ottengono enormi sovvenzioni da parte dei paesi membri per adeguare la loro economia alla nostra. Questo immenso flusso di capitali non può essere seguito accuratamente e si è visto che il più delle volte i fondi vengono deviati verso interessi personali di molti politici corrotti. Per noi europei, solo se diverse nazioni uscissero dall'Euro e i singoli Stati coniassero moneta, probabilmente si potrebbe sanare la crisi, ma è indispensabile un governo economicamente forte per contrastare l'immediata pressione sulla convertibilità monetaria che si verrebbe a creare. Oltre a ciò è necessaria una diminuzione di controllo da parte delle lobbi monetarie, sono con queste premesse solide si potrebbe affrontare con sicurezza tale cambiamento.

Sfatiamo il mito della irreversibilità dell'Euro:

Tutti i vari governi al soldo delle grandi lobbi finanziarie a cui vertici c'è la BCE, continuamente asseriscono che l'uscita dall'euro è impossibile, poichè è una condizione irreversibile. Ma se di condizione irreversibile si tratta perchè allora si discute del fatto di poterne uscire? La risposta è perchè di fatto è reversibile, ma molti sono spaventati per la svalutazione (la perdita di valore di una moneta nei confronti di una o più monete) che il cambio monetario avrebbe sulla moneta di quel paese in rapporto all'euro e quindi agli altri stati membri. Si pensa che essa sarà così grande da non poter far fronte all'acquisto di materie prime e che aumenterebbe l'inflazione (continuo aumento dei prezzi di beni e servizi che genera una diminuzione del potere d'acquisto). In realtà, valutazioni molto accurate, tra le quali quelle del professore Alberto Bagnai docente associato di Politica economica alla Facoltà di Economia a Pescara, sostengono che nel caso di uscita dall'euro, per l'Italia ci sarebbe una svalutazione di circa un 20% rispetto all'euro. Quindi assolutamente compatibile con scambi internazioni attuali. In secondo luogo bisogna consiederare che l'inflazione non ha nessuna diretta correlazione con la svalutazione, poichè l'aumento dei prezzi non avverrebbe in grandi proprozioni nei confronti del paese che uscisse; poichè ciò che esso andrebbe a produrre sarebbe non soggetto ad inflazione, cio che esso importerebbe sarebbe solo quel 20% più caro rispetto a prima ma non aumenterebbe nei confronti di quel paese poichè la valuta euro della comunità e fissa. In più ricordiamoci che l'unico modo che uno stato ha per rafforzare se stesso a livello internazionale è quello di svalutare la propria moneta, così da attrarre gli investitori stranieri, aumentando la competitività. Se però la moneta non è svalutabile, come capita per l'Euro, allora l'unico modo che uno stato ha di competere, è quello di ridurre i salari, così da avere meno costi alla produzione. Questo crea uno squilibrio tra paesi più forti e paesi più deboli che saranno costretti ad accettare contratti e condizioni di lavoro sempre più miseri, con la minaccia di spostare la produzione in paesi a costo di manod'opera inferiore.

L'utilizzo di monete complementari:

Nel 1931 in una cittadina del Tirolo (Woergl), il sindaco, per risolvere la grande depressione, decise di battere la propria moneta. Si trattava di una moneta molto particolare, perché era deperibile, cioè perdeva valore nel tempo. Per tenerla in corso infatti, chi possedeva le banconote doveva apporvi ogni mese un bollo, che costava l’1% del valore nominale della moneta (in una moneta per esempio da 10 scellini ogni mese si doveva attaccare un bollo di 0,1 scellini). Di fatto la moneta perdeva ogni anno il 12% del suo valore. L’emissione del sindaco era coperta alla pari da una somma in veri scellini depositati nella banca del comune. Tutti gli impiegati del comune iniziarono a prendere lo stipendio con la nuova moneta. Inizialmente i bottegai si rifiutarono di accettare la nuova moneta, ma poi furono costretti perché in circolazione c’era poco denaro, quasi niente. Presto tutti l’accettarono per il solo fatto che chiunque altro l’accettava (oggi l’euro è valido solamente perché noi lo accettiamo). La presenza di questa moneta deperibile, che nessuno aveva interesse ad accumulare, fece risorgere l’economia comunale e aumentare la circolazione monetaria. Era dal 1926 che il paese non vedeva tanti introiti: furono asfaltate strade e realizzati moltissimi altri lavori pubblici.

Il sindaco raccontò felicissimo ai giornalisti (questo fu l’errore fatale) che il 12% annuo estratto dalla bollatura delle banconote, lui, l’aveva reinvestito e speso per il bene della popolazione, e che, dato il ritmo della circolazione, ogni mese il Comune vedeva tornare nelle sue casse venti volte l’ammontare dei primi stipendi pagati con le banconote deperibili. Il 2000%. Senza nemmeno saperlo il sindaco aveva rivelato due segreti vietatissimi:

1) l’enorme profitto che il sistema bancario estraeva dalla circolazione;

2) l’immenso e occulto profitto che l’emissione monetaria regalava a chi batteva la moneta;

Immediatamente la Banca Nazionale austriaca intervenne abolendo quel fastidioso concorrente. La moneta deperibile fu bandita e resa illegale nel 1933 perché contraria al monopolio monetario accordato alla banca centrale, cioè contraria agli interessi dei banchieri. L’idea della moneta deperibile ha un inventore ben preciso, il commerciante e importatore tedesco Silvio Gesell (1862-1930).

Oggi nel mondo ci sono circa 5000 monete complementari, di cui 700 solamente in Giappone. Sono nate un po’ come funghi, come sono nate anche in altri periodi storici, e lo abbiamo appena visto durante la Grande Depressione. Quando il sistema bancario, basato sull’usura, come abbiamo fin qui descritto, esagera, e quindi la crisi si diffonde tra i cittadini, è chiaro che le masse reagiscono spontaneamente con questa creazione di valuta complementare.

In Giappone, all’indomani del 1995 registrava circa 30.000 suicidi economici all’anno, per bancarotta o fallimento. Fu allora che un personaggio importante dell’ambiente bancario uscì dal sistema e cominciò a creare queste valute alternative per cercare di risolvere la situazione di povertà.

Qualcosa di simile è successo anche in Argentina dove le province hanno deciso di stampare ed emettere della valuta locale complementare. Anche l'Italia ha delle sue monete complementari, la più attiva è lo "SCEC"; ma esiste anche il "Sardex" ed il "Tibex".

La diffusione di valute complementari, purchè ben regolate e non in eccesso, potrebbe essere un passo per stabilizzare la situazione e far da ponte tra l’attuale sistema ingiusto e illegale e un sistema futuro dove il signoraggio sia chiaro, trasparente e si sappia soprattutto dove va a finire e a che scopi viene destinato. Non può esserci una sovranità del popolo se non esiste una sovranità monetaria.

Cosa centra tutto questo con il FOREX?

I mercati finanziari online sono dati da soldi falsi che le banche immettono nel sistema controllando così gli andamenti degli Stati, delle aziende a loro collegate, e dei mercati stessi (vedi pagina: "l'Economia Reale"). I soldi di noi trader però sono reali, frutto del nostro lavoro, dei nostri sacrifici, dei nostri risparmi. Gli investimenti classici il più delle volte sono frodi per farvi perdere. Sono contratti che fanno guadagnare solo gli investitori bancari. Spesso vi rendono schiavi anch'essi, con interessi minimi o con interessi alti e rischi enormi; infine si verifica la famosa frase: "Tutto ciò che il mercato dà, il mercato toglie". Chi investe in tal modo si trova spesso allo stesso punto di prima se non più povero.

Il Forex è uno dei metodi migliori per ottenere denaro da queste lobbi e portarlo fisicamente nelle nostre tasche. Per loro noi siamo come poche gocce nel mare. Non creiamo nessun problema a loro, poichè i movimenti del mercato sono nell'ordine dei 3-4 trilioni di dollari al giorno. Qualche centinaio o milione di euro sottratti dal mercato in un anno non sono nemmeno avvertiti dai grandi giocatori.

Quelle che ogniuno di voi deve fare è: "Agire!" Agire adesso! Finché siete in tempo, per sottrarre potere a queste lobbi e rendervi il più indipendenti possibile. Il FOREX è il metodo più rapido ed indipendente che si conosca.

Siamo noi che gestiamo il nostro capitale e dobbiamo solo accodarci a chi muove il mercato, senza credere a nessuna delle informazioni fittizie che vengono proposte dagli economisti, poichè esse sono spesso create per farvi perdere tutto!

Spero vivamente che ora possiate avere una idea più chiara di come realmente si muove l'economia mondiale.